开头:华尔街见闻

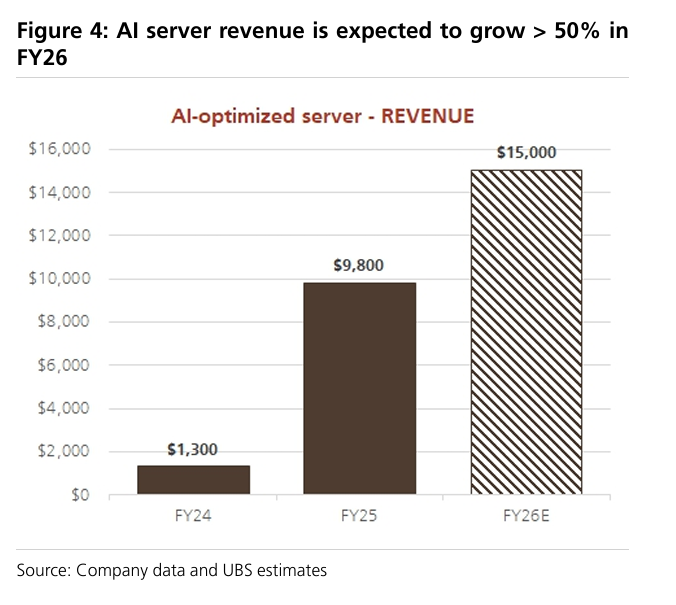

瑞银展望,戴尔在AI处事器范围的刚劲发达将成为其过去收入增长的中枢驱能源。在2026财年,AI处事器收入将至少达到150亿好意思元,同比增长逾越50%,远高于瑞银此前展望的130亿好意思元。

在众人科技巨头中,戴尔科技正在履历一个极具挑战和机遇的升沉点。

28日,瑞银发布的最新研报指出,尽管近期PC市鸠集临压力,但戴尔在东谈主工智能处事器市集的需求却显得尤为刚劲。戴尔在AI处事器范围的刚劲发达将成为其过去收入增长的中枢驱能源。展望在2026财年,AI处事器收入将至少达到150亿好意思元,同比增长逾越50%,远高于瑞银此前展望的130亿好意思元。

这一增长主要得益于AI时刻的快速发展以及市集对高性能计较需求的增多。瑞银分析称,尽管AI处事器业务的增长将导致戴尔毛利率同比着落约100个基点,但AI处事器的收入增长将权臣栽植公司的运营收入。

瑞银指出,尽管戴尔的第一季度每股收益(EPS)领导略低于市集期许,但公司却在达成季度时收货了近50亿好意思元的新订单,使得举座订单积压达到90亿好意思元,响应出客户对AI硬件的信心有所回升。

AI处事器业务刚劲增长,瑞银上调目的价至150好意思元

戴尔28日公布的第四财季财报露馅,收低于预期、盈利高于预期:

当季营收同比增长7.2%至239亿好意思元,低于分析师大批预期的246亿好意思元。 剔除部分名堂后,调度后每股收益为2.68好意思元,市集预期为2.53好意思元。 净利润从前年同时的12.1亿好意思元增至15.3亿好意思元,每股收益从前年同时的1.66好意思元增至2.15好意思元。谈判到举座市集变化,瑞银对戴尔的2026年收入和EPS揣测进行了限度调度。具体来说,展望2026财年收入从之前的1023亿好意思元上调至1039亿好意思元,而EPS也稍许增至9.31好意思元。这些变化露馅出戴尔在握续鼎新和应付市集挑战方面具备的生动性与韧性。而这其中,AI需求的快速增长对戴尔的财务发达显得尤为挫折。

尽管戴尔2026财年第一季度的EPS预期为1.65好意思元,低于市集预期的1.78好意思元,但瑞银以为,戴尔的运转功绩领导常常较为保守,历史数据也露馅其本色功绩时时高于预期。

“们以为任何疲软王人应视为买入契机,因为公司领先的领导历来王人较为保守。”

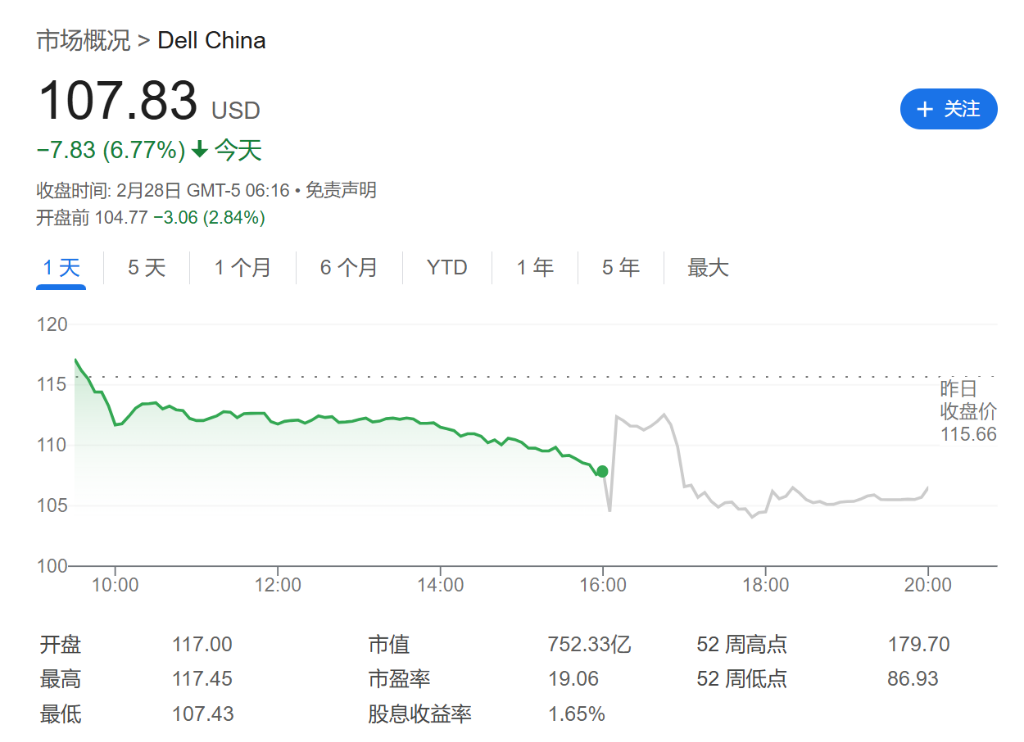

瑞银将戴尔的目的股价从158好意思元下调至150好意思元,主要原因是解放现款流(FCF)预期的小幅调度以及市盈率的微调。即便如斯,戴尔刻下股价仍具有较大高潮空间。限度2月27日收盘,戴尔股价为107.83好意思元,瑞银展望其过去12个月的股价有望高潮约39.1%,达到150好意思元的目的价。

风险教唆及免责条件

风险教唆及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未谈判到个别用户稀奇的投资目的、财务情状或需要。用户应试虑本文中的任何倡导、不雅点或论断是否合乎其特定情状。据此投资,包袱景象。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭明煜 开云体育